En France, le système de retraite est un système par répartition. Durant toute votre vie active, vous cotisez, ce qui vous permet d’acquérir des droits à retraite. Ces droits se répartissent entre la retraite de base et la retraite complémentaire. Mais concrètement, comment cela fonctionne ?

1 – Le socle de votre pension : la retraite de base

La retraite de base du régime général est gérée par la caisse nationale d’assurance vieillesse des travailleurs salariés (CNAVTS).

Elle repose sur un système par trimestres. Chaque année vos revenus vous permettent d’acquérir des trimestres dans la limite de 4 trimestres par an.

Ex : en 2025, pour valider 1 trimestre, il convient de percevoir une rémunération de 1 782 € (soit 7 128€ pour acquérir 4 trimestres).

Vous pouvez également acquérir des trimestres sans pour autant avoir cotisé. Ce sont les trimestres assimilés (trimestres service militaire, trimestres chômage indemnisé, trimestres maternité…).

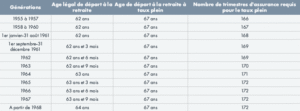

En fonction de son année de naissance, un assuré social se voit attribuer une durée d’assurance requise, c’est-à-dire un nombre de trimestres minimum à obtenir, afin de bénéficier d’un taux plein. La durée d’assurance requise varie entre 150 et 172 trimestres selon l’année de naissance de l’assuré. Dans le régime général, le taux plein est fixé à 50 %.

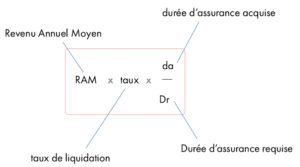

Pour calculer la retraite de base, 3 critères sont pris en compte :

- Le RAM (Revenu Annuel Moyen) qui correspond à la moyenne des 25 meilleures années

- Le taux de liquidation qui est maximum 50% (et minimum 37,50%)

- Le nombre de trimestres acquis

A titre d’exemple, un assuré partant à la retraite à taux plein et ayant un RAM de 42 713 € se verra attribuer une pension annuelle de base de 21 356 €.

En fonction du nombre de trimestres acquis vous pouvez bénéficier de surcote (lorsque vous cumulez des trimestres au-delà de la durée d’assurance requise par rapport à votre âge de naissance) ou subir des décotes si vous partez en retraite sans avoir acquis le nombre de trimestres requis ou l’âge de taux plein automatique (67 ans).

2 – La retraite complémentaire : un système par points

Les salariés du privé cotisent à titre obligatoire auprès de la caisse de retraite complémentaire AGIRC-ARRCO. Ce régime fonctionne selon un système à points, acquis tout au long de la carrière professionnelle du salarié sur la base des cotisations prélevées par son ou ses employeurs.

Si les conditions ne sont pas remplies pour un départ à taux plein, la retraite complémentaire subira des coefficients d’anticipation. Ils sont définis en fonction de l’âge de l’assuré à la date de la demande de liquidation de la prestation.

La valeur du point AGIRC-ARRCO évolue chaque année au mois de novemvre.

Au 1er novembre 2024, la valeur du point AGIRC-ARCCO s’élève à 1,4386 €.

A titre d’exemple, un assuré ayant aquis tout au long de sa carrière salariée 12 735 points, pourra prétendre à une retraite complémentaire annuelle s’élevant à 18 320 €.